碳纤维底部:航空航天和机器人有望成需求热点

来源:bobsports登录 发布时间:2024-04-23 05:49:46

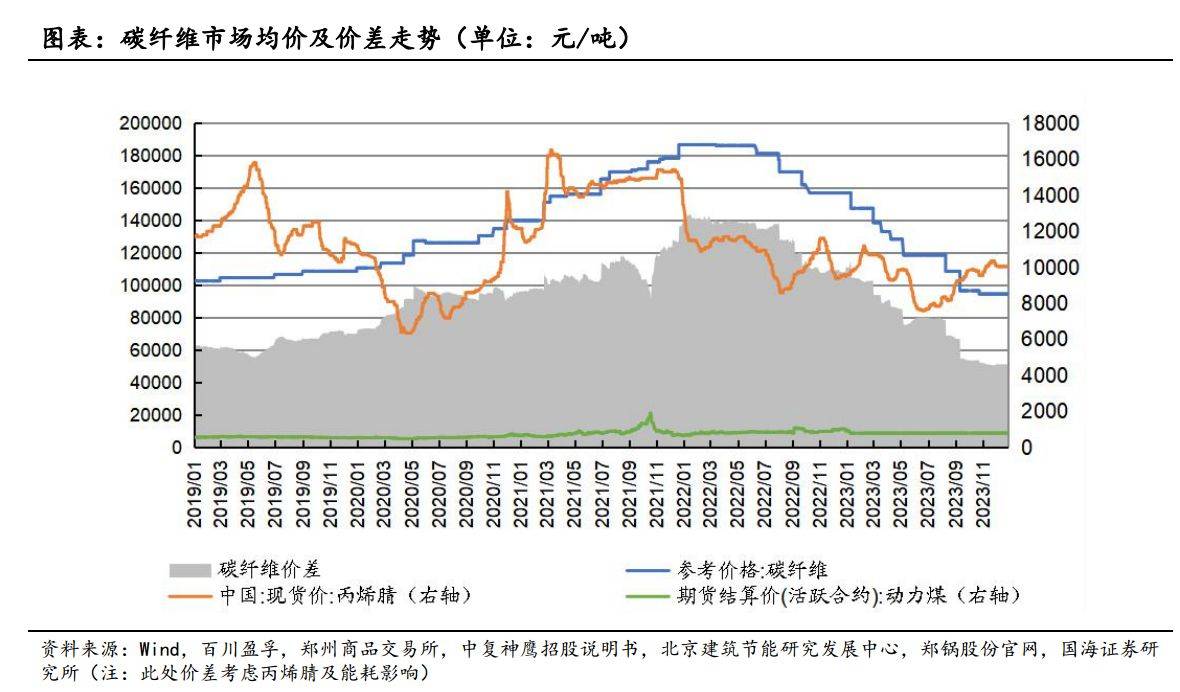

根据百川盈孚,截至2023年12月底国内大丝束碳纤维不含税市场均价为6.6万元/吨,小丝束T300(12K)、T300(24/25K)、T700(12K)分别为7.5、6.8、12.8万元/吨。依照我们测算,大丝束碳纤维单吨经营成本约为7.4万元/吨(现金成本约为6.4万元/吨),小丝束碳纤维单吨经营成本约为9.0万元/吨(现金成本约为8.0万元/吨)。

碳纤维价格呈下行态势,进口则相对来说比较稳定。不一样的规格碳纤维价格均呈下跌态势,碳纤维在T700及以下级别的中低端市场展开比较激烈的价格战。进口碳纤维价格则保持了相对来说比较稳定,未出现明显下滑反而呈波动向上的走势,推测可能由于国内碳纤维企业陆续扩产,国内中低端碳纤维供应由紧缺到逐步满足需求,预计进口碳纤维以中高端产品为主,价格保持坚挺。

通过对碳纤维及原丝的成本拆分,可大致判断目前碳纤维市场行情报价下的盈利情况:

• 根据中复神鹰碳纤维成本拆分,小丝束碳纤维单吨经营成本约为9万元/吨,单吨现金成本约为8万元/吨。考虑到作为行业龙头,中复神鹰具有一定规模与成本优势,因此我们大家可以判断,较低端的T300小丝束碳纤维或面临亏损压力,中高端的T700碳纤维仍有一定毛利空间但毛利率下降。

• 根据百川盈孚,截至2023年12月底T300(24/25K) 、T300(12K)碳纤维原丝不含税价分别为3.19万元/吨和3.36万元/吨。48K原丝由于成本低,预计将低于上述价格。

• 根据对吉林碳谷原丝的成本拆分,碳纤维原丝的单吨经营成本为2万元/吨,单吨现金成本约为1.7万元/吨,因此原丝环节或仍具备较好的盈利空间。

• 根据百川盈孚,截至2023年12月底国内大丝束碳纤维不含税市场均价为6.59万元/吨,T300(48/50K) 为6.37万元/吨。

• 以吉林国兴6万吨碳纤维项目为例,依照我们测算,其单吨经营成本约为7.4万元/吨,单吨现金成本约为6.4万元/吨,因此,若对外采购原丝进行大丝束碳纤维生产,大概率已处于亏损状态。

目前市场行情报价下,大丝束和低端小丝束碳纤维面临亏损压力,碳纤维价格逐步探底。此外,根据百川盈孚,截至2023年12月底,T300(12K)、T300(24/25K)原丝不含税价分别为3.4、3.2万元/吨,目前尚有相对可观的盈利空间。

碳纤维大范围的应用于国防工业和高性能民用领域。碳纤维具有目前其他材料很难来做比较的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,大范围的应用于国防工业和高性能民用领域,涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

根据赛奥碳纤维,2022年全球碳纤维需求量13.5万吨,其中中国7.44万吨(2021年分别为11.8/6.24万吨),预计2025年国内碳纤维需求总量将达到13.2万吨,2021-2025年CAGR达到20.6%。2022年国内碳纤维下游应用最重要的包含风电叶片(23.5%)、体育休闲(30.9%)、航空航天军工(10.5%)、碳碳复材(9.1%)、能承受压力的容器(8.1%)等领域。

从中国与全球应用对比来看,国内多领域发力,风电碳纤维在国内有较大发展空间。航空航天军工及能承受压力的容器迅猛发展,大幅度缩小与国际差距,达到相当水平,2022年碳纤维需求量同比分别+290%/+100% ;国内体育休闲、碳碳复材、建筑、电子电气已成为特色优势应用市场,2022年需求量同比分别+31%/-3%/+24%/+43%;风电与国际依然有巨大差距,2022年风电碳纤维用量同比-22%;汽车及混配模成型因中国新能源车快速地发展而潜力巨大,2022年碳纤维需求量同比分别+50%/+33%。

航空航天领域有望成为碳纤维需求热点。2022年航空航天军工需求量同比增长290%,呈现出迅速增加的态势。

目前在航空航天领域,全球碳纤维需求大多分布在在商用飞机、军用飞机和无人机三大领域。根据赛奥碳纤维发布报告,虽疫情逐步消散,商用航空持续回暖,2023年加速回暖,回到2019年水平;其他航空市场如无人机、军机等受疫情影响不大,依然保持较高速稳定增长。

2022年全球航天航天领域碳纤维需求量达到2.01万吨,同比增长超20%。根据赛奥碳纤维,2025年及2030年需求量有望分别达到2.82万吨和4.98万吨,持续保持可观的增速。2022年我国航空航天领域碳纤维需求量为0.78万吨。随着人工智能、卫星互联网等尖端技术加快速度进行发展,碳纤维在卫星、火箭、大飞机、机器人等领域有望实现需求持续增长。

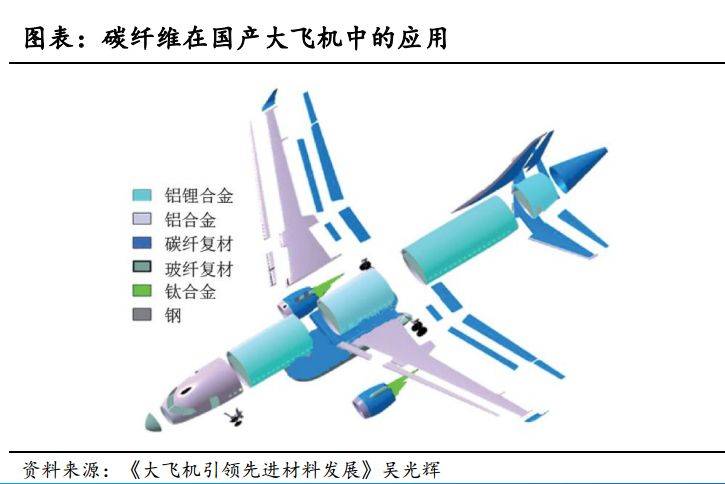

据中简科技招股说明书,用碳纤维复合材料代替钢或铝,减重效率可达20%-40%。飞机结构材料约占起飞总重量30%左右,减轻结构材料重量可带来诸多好处。对军机而言,减重在节省燃油的同时扩大了作战半径,提高了战场生存力和战斗力;对客机而言,减重节省了燃油、提高了航程和净载能力,具有非常明显的经济效益。以碳纤维复材为主应用于飞机的机头、尾翼、机翼蒙皮等,渗透率持续提升。

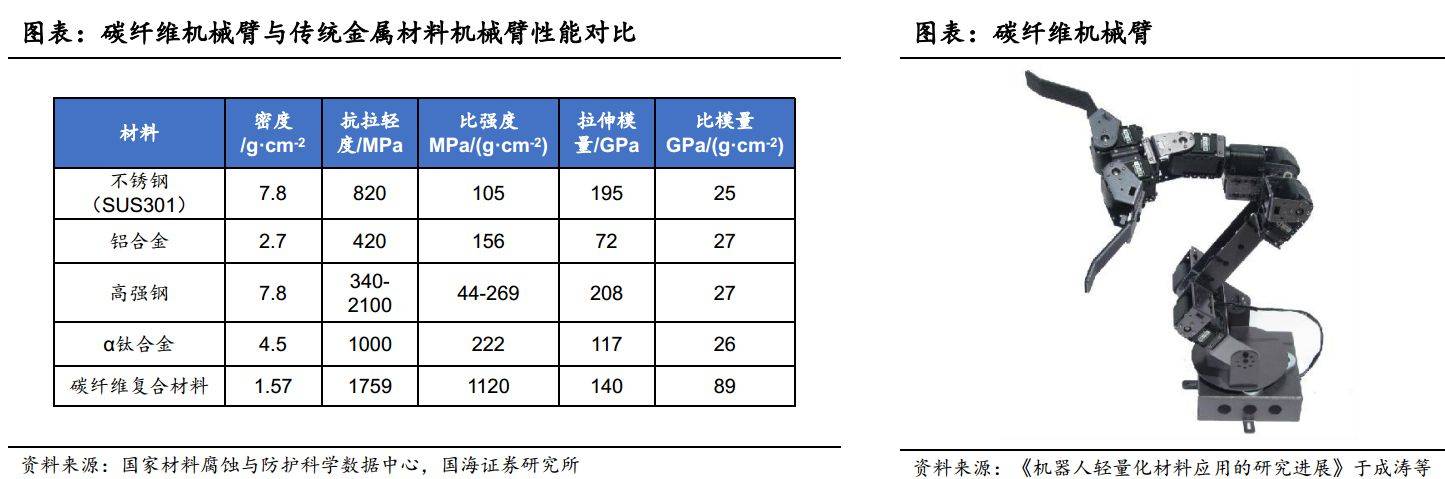

机器人有望打开碳纤维新的增量市场。碳纤维高性能复材有望逐步代替传统金属材料制作机器人零部件。相较于传统机械臂的铝、钢等金属材料,碳纤维复合材料的密度更低,在机器人关节、机械手臂、手臂连杆等机器人零部件上帮助机器人显著减重,降低惯量,提高操作速度,降低挠度。此外,碳纤维在强度、比模量、导电性、热线胀系数、抗振吸能性、耐蚀性等各方面特性的优势都更为突出。

人形机器人有望带来大市场。工信部印发《人形机器人创新发展指导意见》指出,人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,整机

产品达到国际领先水平,并实现批量生产;到2027年,人形机器人技术创造新兴事物的能力明显提升,构建具有国际竞争力的产业生态,总实力达到世界先进水平。

随着国内高品质碳纤维不断突破和放量,以及下游军工、卫星互联网、AI等领域持续不断的发展,卫星、火箭、机器人等有望成为碳纤维新的需求增量。

国内碳纤维龙头大规模扩产,将改变世界碳纤维产能格局。从全球碳纤维企业的后续扩产计划来看,碳纤维产能扩张主要以中国企业为主。国内碳纤维行业目前产能集中度较高,根据百川盈孚,2022年CR4为67.3%。国产碳纤维厂商扩产持续推进,将改变全世界碳纤维供应格局,国产碳纤维迎来发展黄金机遇期。

未来几年国内碳纤维企业扩产计划总量预计接近30万吨,但需关注各企业的项目落地性以及落地时间和实际产能,在供给短缺的背景下,率先实现项目落地并稳定生产的企业将具备明显的先发优势,抢占更多的市场份额。

在碳纤维库存累积、价格下行的情况下,碳纤维产品盈利能力和企业经营均面对挑战,大规模扩产有望放缓,有突出贡献的公司依靠规模、成本、技术、资金等优势有望进一步聚拢资源。

光威复材为碳纤维全产业链布局,内蒙古项目一期4000吨即将投产;中复神鹰为民用小丝束碳纤维龙头,现有产能2.85万吨,在建3万吨,成本和规模优势显著;吉林碳谷为碳纤维原丝龙头,2023年在手订单10万吨,2023H1实现销售近4万吨;吉林化纤集团为国内大丝束碳纤维龙头,现有产能约5万吨,十四五目标10万吨。

(1)基本实现与东丽对标的民用高性能碳纤维领导者:中复神鹰;(2)碳纤维全产业龙头:光威复材;(3)碳纤维原丝龙头:吉林碳谷;(4)粘胶长丝龙头,依托集团力量快速扩张碳纤维产能:吉林化纤;(5)建设国内首套万吨级48K大丝束碳纤维国产化装置:上海石化;(6)军用碳纤维龙头:中简科技;(7)碳纤维-预浸料-复材一体化发展,军民碳纤维均覆盖:恒神股份;(8)碳纤维碳化设备龙头:精工科技。

此外,碳纤维复合材料生产企业有望受益于碳纤维价格下行,建议关注金博股份、天宜上佳等。考虑到碳纤维行业价格逐步探底,且下游需求长期仍然具有较好的增长空间,应用场景仍有望进一步拓展,维持碳纤维行业“推荐”评级。

《基础化工-碳纤维行业深度报告之三:底部渐现,航空航天和机器人有望成需求热点-国海证券[李永磊,董伯骏,陈雨]-20240105【70页】》

上一篇:汽车碳纤维尾翼多少钱?

下一篇:T800级碳纤维行业研究及十四五规划分析报告